毎月コツコツ借り入れを返済しているカードマニアのクレ吉です!こんにちわー

こんなブログをやっていると日々様々な質問を頂くのですが、他社での借り入れが審査に与える影響を心配している方が結構います。

「きちんと返済していれば少額の借り入れ自体は問題にはならないと思いますよ」

こんな感じでいつも答えていたのですが、実際審査を行う立場でもありませんし、借り入れした事もほぼ無かったので、あくまで予想でした。

昨年末ちょっとした機会があり、消費者金融からお金を借りてみました。

驚く程簡単に現金が手に入り怖くはなりましたが、ブログネタの為に長期に渡って返済してみることにしました。

という訳でクレ吉は消費者金融から借り入れがある身になりました。

そして、クレジットカードを新規に申し込んでみましたよ!

借り入れから1ヶ月以内で次を申し込み

- 昨年末アコムのカードを作成&借り入れ

- 返済が終わらない状況で別のクレジットカードを申し込み

審査側から見たらちょっと危険にも見えそうですが、この状況で審査は通るのか!?

普通に審査通過

なんとなく予想はできていましたが、普通に審査に通りました。

クレ吉が審査に自信があった理由は

- 他のカードでの長期にわたる実績

- 借り入れ後の返済実績

これら実績があったから。

もしかしたら消費者金融からの借り入れがあるというだけで審査に落ちるカードもあるかもしれませんが、消費者金融とうまく付き合っている人ならカード会社にとっては良い顧客のはずです。

借り入れがある事自体を心配する必要は無いと思いますよ~(審査の面での話です。借り入れに頼っている状況は心配しましょう。)

信用情報を意識した利用をしましょう

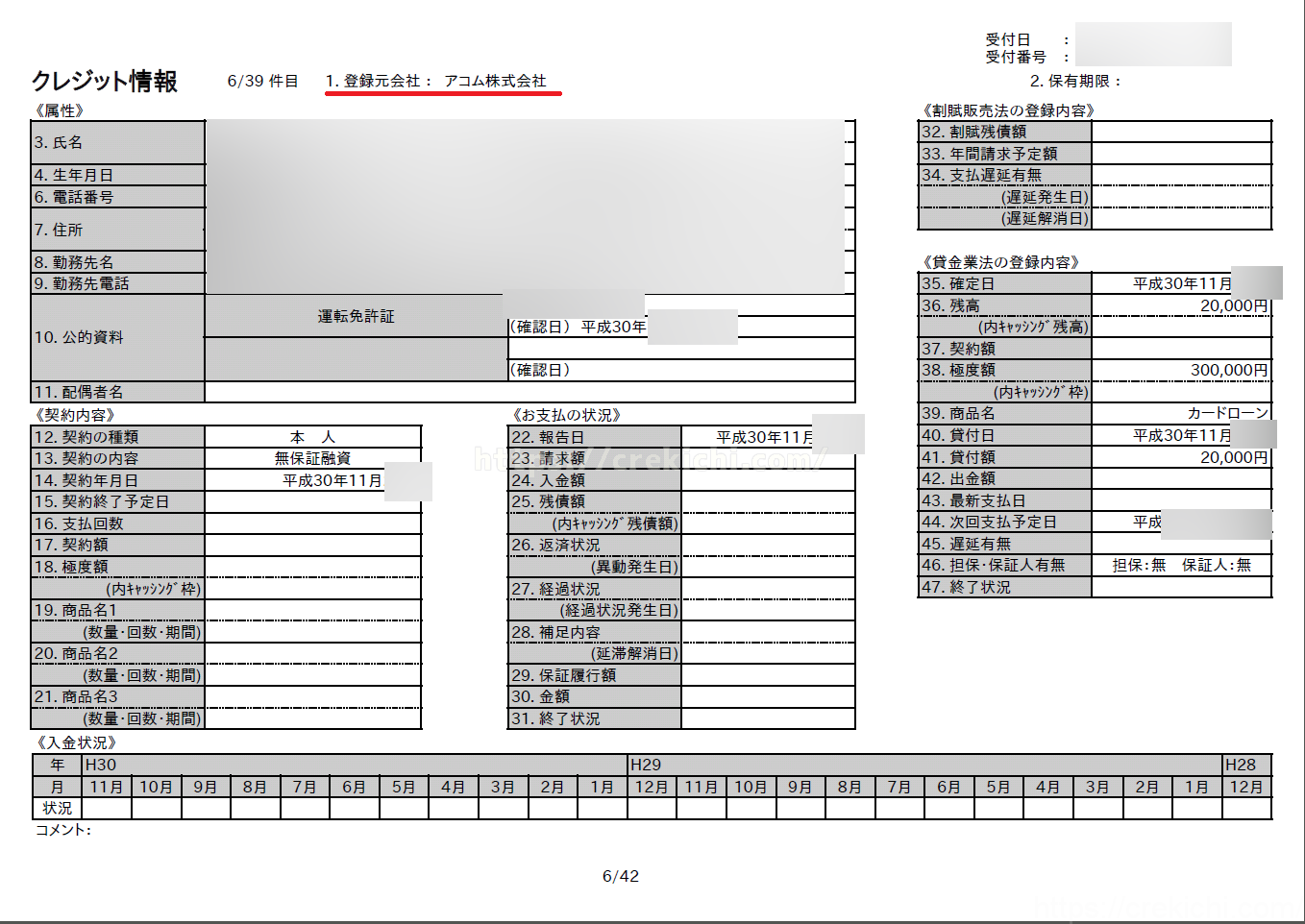

カード会社、消費者金融、銀行等との付き合いがあれば信用情報に記録されます。

↑ 例えばクレ吉のアコムの情報だとこんな感じ。

この記録から残高や返済状況がわかります。

支払いが滞れば長期に渡り遅延の記録が残ります。

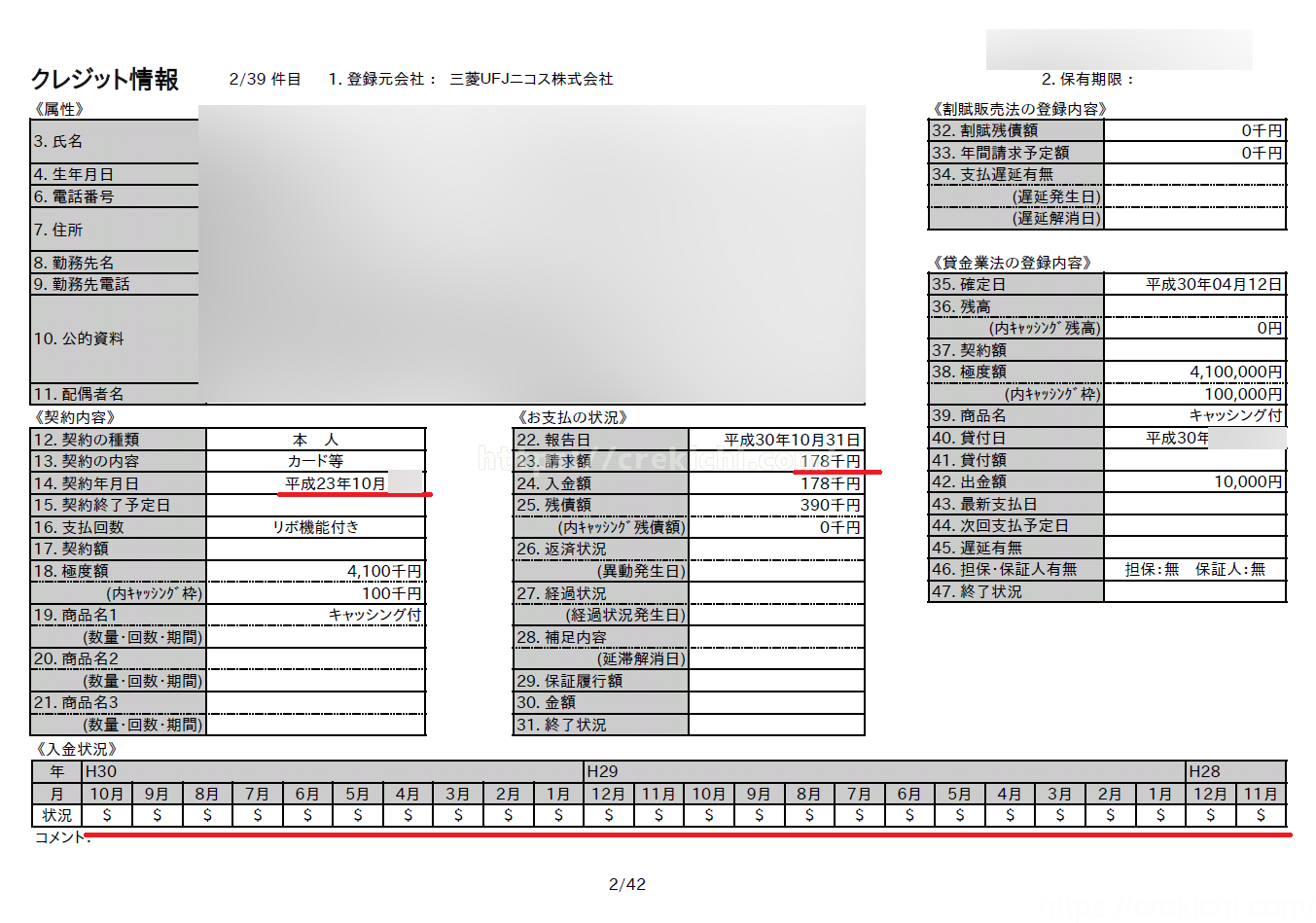

クレ吉は20枚超のクレジットカードを保有しているので、こんな記録が各社30ページ以上ありますが、遅延の記録は一切ありません。

長年使っているカードの記録では平成23年にカードを作成し、その後支払いの遅滞なし。

更に毎月利用がある事がわかります。(下段の$マークは遅滞なく支払いがあった証)

支払いの遅延が無いという事も重要ですが、利用していて遅延が無いという記録がある事が重要です。

ちょっと話がズレましたが、信用さえあればカードの審査に通る事も借り入れも可能です。

日頃から信用情報を意識した行動をしておくと、将来的に役に立つ時がくるかもしれませんよ~