先日エムアイカード(伊勢丹アイカード)を作ったクレ吉です!こんにちわー

クレジットカードを作る時って限度額がいくらになるか気になりませんか?

少なければ使い物にならないし、多ければ信用されたようで嬉しい半面、何かあった時に心配・・・

今回は実際にエムアイカードを作ったクレ吉の限度額を紹介しますので、これからカードを作る方は参考までにどうぞ!

※エムアイカード会員の方でご自身の限度額を知りたい方は会員サービスページで確認可能ですよ。

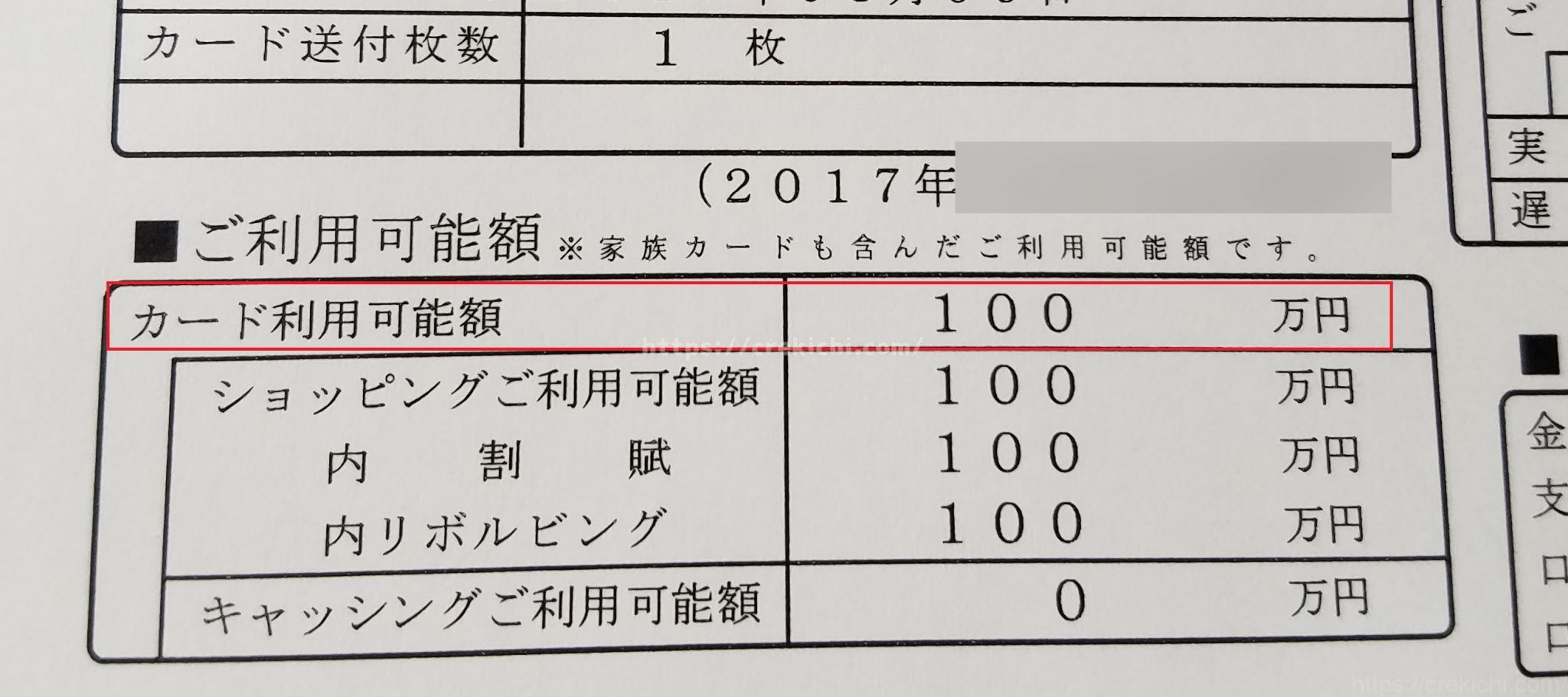

クレ吉の限度額は100万円

クレ吉のエムアイカードに設定された限度額は100万円でした。

正直最初から100万円もの限度額が設定された普通カードは初めてかもしれません。

限度額は人それぞれ違います

今回クレ吉は100万円の限度額が設定されましたが、誰もが最初から100万円もの限度額が設定されるとは限りません。

むしろ100万円という限度額は高い方かと思いますので、一般的には下回る事の方が多く、場合によっては10万円程度の限度額設定もあり得ると思っておいた方が良いでしょう。

追記 参考までに

コメント欄より限度額に関する情報を頂きました。

70歳の主人名義でエムアイカードを作りました

ショピング枠15でした

恐らく就業状況が重視された結果かと思いますが、このように低いケースもあります。

普通カードでこれまで150万だったのですが、何度かゴールドインビテーションが来たので今回切り替えると350万になっていました。

でも、最初に作った数年前は収入も少なかったので、30万くらいでした。

やはり大きな限度額をもらうには実績が重要ですね~

限度額を決める要素

大雑把に言ってしまえば限度額は信用度合いによって変わります。

この信用度合いを計る目安となるのは

- 居住形態、年数(持家や借家)

- 住宅ローンの有無

- 配偶者の有無

- 職業、勤務先、役職、勤続年数

- 年収、預貯金

- 他社借り入れ状況

これらエムアイカード申込時に入力する情報に加えて、信用情報機関に登録されている他社のカード利用状況や、借り入れ状況も重要な目安となっています。

カード発行後に限度額は変更できる

エムアイカードに限った話しではありませんが、一般的にクレジットカードの限度額は増額する事が可能で2種類の増額方法があります。(※一部上限があるカードもあります)

一時増額

一時的に大きな買い物をする場合に期間限定で限度額を増額してもらう方法です。

- 申込はWEBもしくは電話

- WEBの場合は利用日3日前まで、電話の場合は1日前までに申込が必要

- 結果は約1日 電話で通知

- 入会3ヶ月以内は利用できない

継続的な増額

一時的ではなく、恒久的に限度額を増額してもらう方法です。

- 申込はWEBもしくは電話

- 結果は1~2週間 郵送で通知

- 入会6ヶ月以内は利用できない

- 前回の増額申請から6ヶ月開けないと次の申請はできない

以上、二通りの増額方法がありますが、審査の基準は基本的に同じで、希望している利用枠を与えるに値する信用があるか否かです。

大きな利用枠が欲しければ実績を積みましょう

いくら預貯金があっても、クレジットカードの利用実績がなければ信用は得られません。

クレ吉がいきなり100万円もの限度額設定をされたのも、他社カードでの利用実績があるからです。

大きな利用枠が欲しい方はまずはカードの利用&遅滞の無い支払いを繰り返して少しでも信用を獲得しましょう。

70歳の主人名義でエムアイカードを作りました

ショピング枠15でした

エムアイカードはなかなか審査も厳しいようで、審査落ちの声もチラホラ聞いたりします。

頻繁に三越伊勢丹での利用を考えている方に15万だと厳しいとは思いますが、実績を重ねて増額申請するしかありませんね。。

我が家でもたまにあるのですが、同じカードを申し込んで妻の方が限度額が高かったなんて事もあるので、お時間あるようでしたら奥様が申し込んで見るのも一つの手かと思いますよー

普通カードでこれまで150万だったのですが、何度かゴールドインビテーションが来たので今回切り替えると350万になっていました。

でも、最初に作った数年前は収入も少なかったので、30万くらいでした。

なので、利用実績でどんどん上がるみたいですよ〜

ゴールドにしても350の設定は大きいので、長年積み重ねた信用ですね!

コメントありがとうございました~

こんにちは

最近、母が申し込みました。

64歳(専業主婦) 世帯収入500、住居年32年(父持ち家)父年金受給者

母は外国人ですが、過去にドコモゴールド50万ショッピング枠(docomo携帯引き落としのみ利用) 最後利用したのは2017夏パソコン二分割払い延滞なし (同じ時期にdocomoカード解約) &10年前にヨドバシカード所持(ヨドバシカード全然利用してなかったのでたぶんそのまま更新発行されませんでした)

なので今カード所持0枚

今回エムアイゴールドカードネット申し込み

審査から7日後本人申し込み意思確認電話あり 確認電話受け取り後、すぐに審査完了発行メール来ました。

結果→ ショッピング枠10(キャッシング申し込みなし)

ゴールドなのに10万?

これって、エムアイゴールドプラスカードこのまま実績自動増額可能性ありますか?

宜しければアドバイスお願いします。